日均卖不到6000就关店!汉堡王在中国断臂求生

U88编辑部2025-07-24 11:19:5940

今年6月汉堡王中国的一则消息,让加盟商炸开了锅:将关闭部分选址运营不佳的门店,关店标准为平均年销售额不足30万美元(约合人民币215万)。也就是说门店日均营业额不足6000的门店,很有可能被关闭。

(一)大撤退:300家门店消失之谜

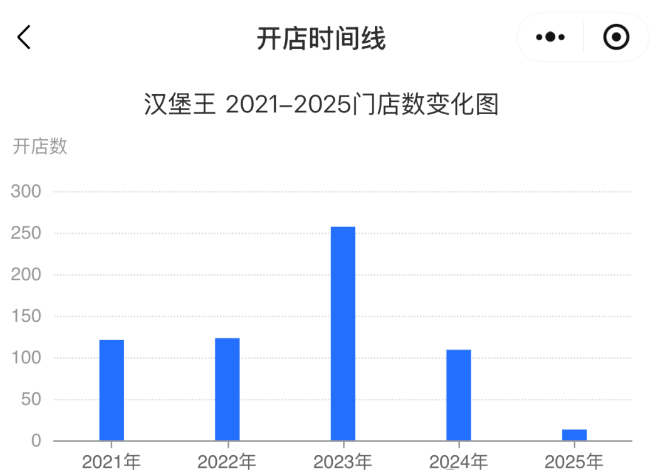

2024年成为汉堡王入华近20年来最艰难的一年。

截至2024年底,汉堡王在中国只剩1474家门店,相比2023年底的1587家,一年净减少113家门店。2024年全年,汉堡王新开门店87家,关闭门店却超过300家,收缩之势明显。

山东的慧芳加盟汉堡王,投入300多万,不到一年就破产,招工难、费用高、管理混乱、食材劣质等问题,投诉无果还被恶意打低分,最终被单方面解约,像慧芳这样的加盟商有上百人,她们多因3-4年回本宣传入局,如今却在维权。

(二) 战略失误:迟到者的三大困境

01.时间迟到

分析汉堡王在华二十年发展轨迹,第一个失误在于踏错了时代节奏,可谓“一步错,步步错”。

-

当肯德基和麦当劳分别在1987年和1990年进入中国市场时,汉堡王直到2005年才姗姗来迟。

-

当它信心满满闯入中国市场时,“麦肯”已扎根中国市场十多年,国内绝大多黄金铺位已被垄断,“洋快餐”早成他人代名词。

-

汉堡王作为一个后来者,不仅挤不进好位置,也很难重塑消费认知,想从他们手中抢回市场,无疑是难如登天。

汉堡王初入中国市场的日子并不好过。

-

进入中国市场之后的七年时间里,仅在国内部分城市开出了52家门店。

-

2012年汉堡王修改了加盟协议,展开再加盟计划,将餐厅所有权和经营权全部出让给加盟商,然后获取收益分成。

-

正是在这项计划的推动下,汉堡王在中国的门店数量才开始快速增长,一度达到1000家。

02.定位失误

当提起麦当劳,人们会想起“穷鬼套餐”;

提到肯德基,人们会想起“疯狂星期四”;

说到华莱士,人们会想起中式汉堡;

可是提到汉堡王,在中国消费者心中,似乎只有“贵汉堡”的标签。

过去,西式快餐作为新潮事物,中国消费者并不那么重视性价比。

然而现在,人们早已对西式快餐祛魅,开始将价格作为选择的第一标准。汉堡王高昂的价格无疑是近年来举步维艰的重要原因之一。

一个安格斯牛肉堡售价35-45元,几乎是麦肯价格的两倍。

高昂的定价引来消费者纷纷吐槽:“明明提供的品质和服务和麦当劳、肯德基差不多,却非要把定价向Shake Shack看齐”

这样一来,无论是追求品质的中高端人群,还是追求性价比的人群,两边都得罪了。

03.本土化滞后

不知大家有没有发现,汉堡王中式新品寥寥无几。它的主打产品“牛肉皇堡”,现在仍保留着生洋葱、酸黄瓜等美式配料,其特点大尺寸大食量,都是典型的美国胃所好。向中国胃兜售“美式风味”,不仅胃吃不消,人也不买账。

反观肯德基和麦当劳,早已将本土化融入血液:

-

肯德基推出老北京鸡肉卷、豆浆油条等中式产品,甚至还有小龙虾汉堡,可谓是花样百出;

-

麦当劳不仅与故宫、敦煌博物馆等合作推出联名产品,而且春节的“金拱门桶”和中秋系列甜品等也赚足了中国消费者的好感。

其实,中国消费者并不是一味拒绝纯西方饮食。星巴克将咖啡带入中国,在完成“市场教育”后被大众接受,之所以被中国消费者接受,是因为它成为了一种生活方式的符号。

而汉堡王没有这样的符号价值,人们吃它主要是为了饱腹。所以是否合中国胃口,也就成了第一标准。

(三) 竞争围剿:夹缝中的汉堡王

汉堡王正面临前所未有的竞争压力:

-

在高端市场,65%的汉堡王门店500米范围内就有至少一家肯德基;

-

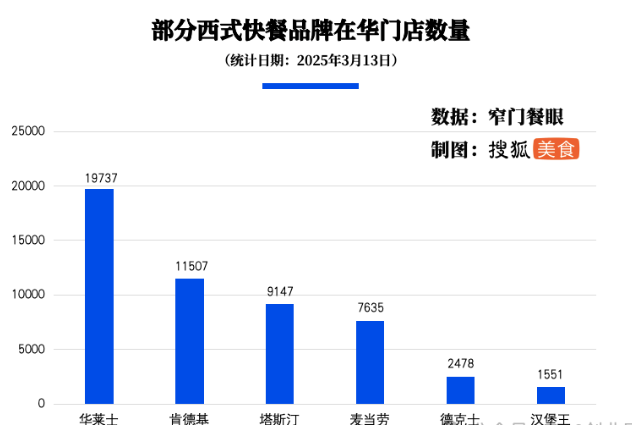

在低端市场,华莱士(19729家)、塔斯汀(9600家)以低价策略攻城略地;

-

单店业绩全球垫底,汉堡王中国的单店平均年销售额约40万美元,在全球市场中排名倒数第一。

夹缝中生存的汉堡王,去年加入了低价战,开始了迟到的防守。

汉堡王的低价战打法中,处处能看得出对手的影子。比如“周四国王疯”,从名字到产品组合都类似于“疯狂星期四”。周三国王日推出的9.9的低价套餐,类似于麦当劳的“1+1穷鬼套餐”。

然而,低价促销适得其反。汉堡王推出的9.9元活动不仅未提升业绩,反而引发消费者“品质焦虑”。

网友吐槽:“汉堡王的口感在倒退,9.9元汉堡虽然便宜,但并不好吃。”

为什么看似同样的低价活动结果却大相径庭呢?

-

无论是“穷鬼套餐”,还是“疯狂星期四”,都并非麦肯品牌单方面引起的潮流,而是由大量用户自发起头,品牌配合用户玩在一起,才接住了泼天的流量。

-

麦肯的本质上是粉丝社群运营和内容营销的成功,而不是简单的打折促销。

-

反观汉堡王,一直没有形成自己的粉丝群体,其社媒运营也没有出圈。这就使其低价营销更像是一场自嗨和甩卖。

而且,由于客单价的下降,顾客买的都是便宜套餐,汉堡王门店销售额大幅下滑。同样的时间内,营业额比过去减少,员工却更忙、更累了。

所以,从产品定价组合、到内容运营,再到门店管理,汉堡王都不具备充分的打低价战的能力。这注定了它在低价战中只能陪跑,并暴露出更多弱点。

(四) 断臂求生:日均6000元的生死线

面对危机,母公司RBI集团采取了以下措施:

-

在2025年2月收回中国业务控制权,并启动全面改革,更换本土化团队。

-

聚焦核心商圈,新开门店将战略布局于一二线城市核心商圈,彻底放弃下沉市场扩张策略。

-

注资1亿美元输血,重点投入运营体系升级、本土领导团队建设及营销效能强化。

“6000”的数字像一个冰冷的审判官,悬在每个汉堡王门店的头顶。日均卖不到这个数,就意味着关门大吉。

这不仅是冰冷的财务指标,更像是一份迟来的“成绩单”,宣告了汉堡王过去二十年在中国市场战略的某种失败:用全球统一的“王者”姿态,却始终未能读懂中国胃的密码,也低估了本土玩家从“草根”崛起的野蛮力量。

(五) 寻找出路:汉堡王能否东山再起?

汉堡王手中并非没有筹码。

-

数据显示,汉堡王的会员数早已突破1亿,且复购率超过50%。

-

在健康化趋势下,它的“精品减脂汉堡”定位仍有发挥空间。

-

汉堡王主打的美式风味“火烤牛肉汉堡”采用新鲜牛肉现烤,深受白领阶层和减脂人士喜爱。

相比麦肯的社交热度,汉堡王缺乏鲜明的消费标签,因此,急需学习麦当劳、肯德基的联名营销策略,增加会员粘性和活跃度。

随着RBI集团启动业务出售程序,汉堡王中国站在了命运的十字路口。是彻底退出中国市场,还是能找到新的本地“救世主”? 这将成为2026年餐饮界最受关注的交易之一。

(六)争议:汉堡王的教训,外资品牌的警钟

汉堡王的困境,撕开了一个残酷的真相:在中国餐饮市场,国际品牌的光环正在褪色,甚至可能成为沉重的“负资产”。

本土化不是锦上添花的选项,而是生死存亡的必须。

品牌的历史荣光抵不过一碗符合中国胃的“皮蛋瘦肉粥”,全球统一的标准打不赢一场深入市场的价格战。

它曾试图用“国王日”的9.9元俯身入局,却引发了消费者对品质下滑的质疑;它固守核心商圈的高冷定位,却在对手的“农村包围城市”中节节败退。

这绝非简单的“水土不服”,而是战略层面的根本性误判:将“国际化”等同于“优越性”,将“品质”误解为“无需本土化”。

汉堡王在中国的十字路口,何尝不是所有跨国餐饮巨头在中国市场的缩影?

当“洋快餐”的神秘感消失殆尽,当本土品牌在口味、价格、渠道、营销上全面崛起并精准狙击。

昔日的“光环”能否转化为持续的竞争力?或者,它最终会成为束缚手脚的“枷锁”?

汉堡王能否在中国市场“东山再起”?

答案或许不在纽约总部的会议室里,也不在冰冷的“6000元”生死线上。

而在于它能否真正放下“王者”的身段,像它的对手们曾经做过、并且正在做的那样:弯下腰,读懂这片土地上最真实的烟火气,用本地化的创新和诚意,重新赢得消费者的胃和心。

否则,“断臂求生”之后,等待它的,可能将是更彻底的离场。

图片来自网络,侵删